一、前言

企業會計準則(簡稱EAS)第15號「金融工具」公報於112年度開始適用第二次修訂條文,主要係追隨IFRS9之腳步,但卻不採預期信用損失之減損模式,另外保留以成本衡量之金融資產,以致出現特殊之會計處理方式,特別是在權益工具投資上保留成本衡量之方法。

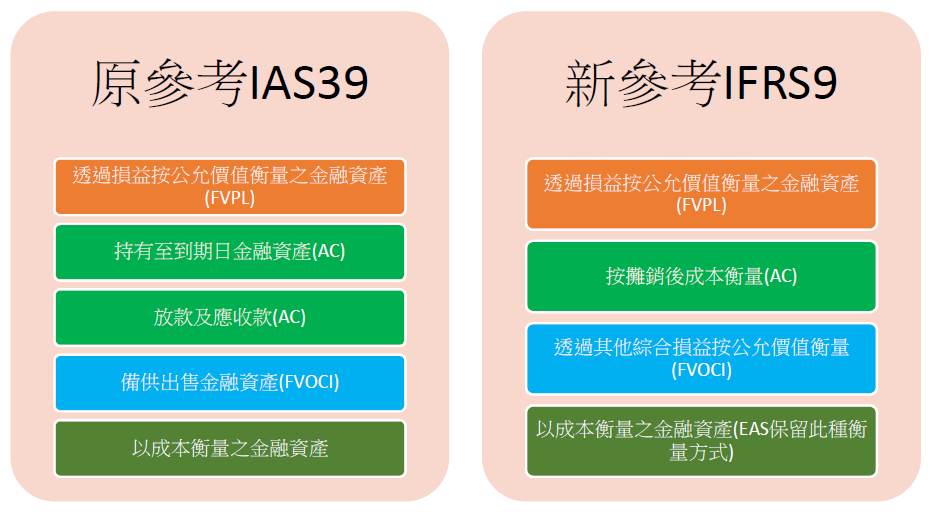

EAS-112年起衡量種類改變:

權益工具(未上市櫃股權投資)保留以成本衡量之金融資產但會計項目細分:

在首次適用第二次修訂條文時,比照IFRS9之導入模式原則上應選擇追溯調整但不重編以前年度財務報表,換言之,112年將出現新舊會計項目同時出現的現象。以下探討本次適用之可能議題。

二、 權益工具依「成本衡量之金融資產」之會計處理-若企業無特殊考量則對股票投資應選擇列於「透過損益按公允價值衡量」

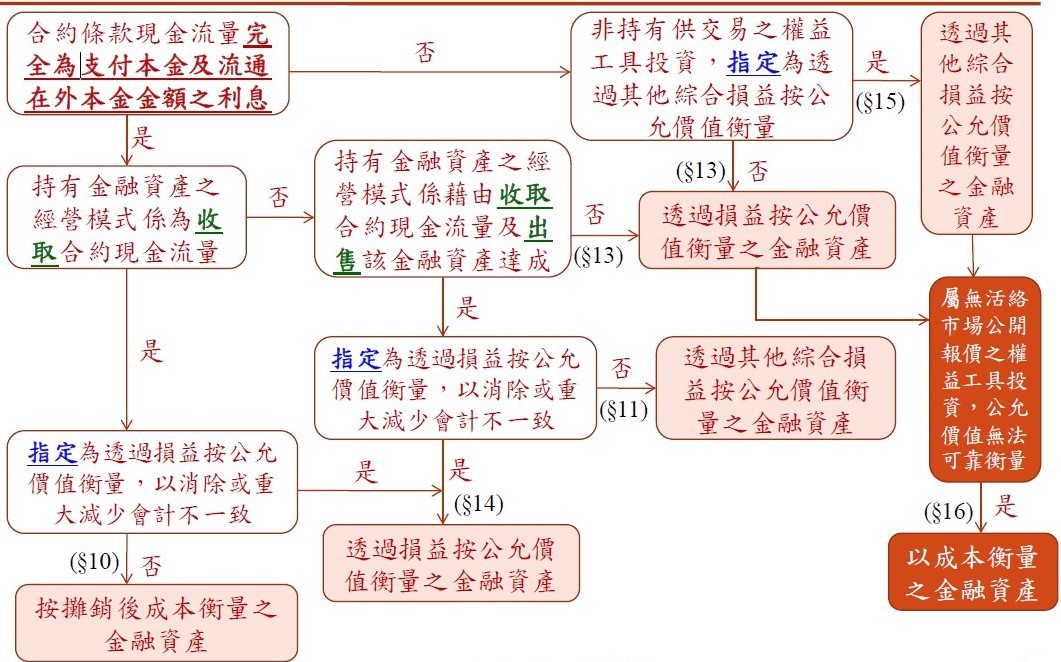

依企業會計準則第15號第16條,對於屬本公報範圍內之權益工具投資,若屬無活絡市場公開報價之權益工具,或與此種權益工具連結且須以交付該等權益工具交割之衍生工具,其公允價值無法可靠衡量者,企業得以成本衡量該等金融資產(見該公報第38條)。

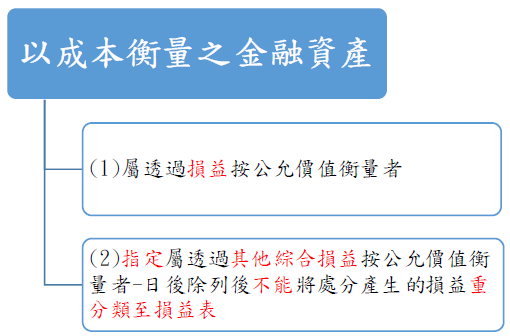

惟第74條第4款又規定企業應於資產負債表或附註中,分別揭露屬於下列兩者之帳面金額:

(1)屬透過損益按公允價值衡量者。

(2)屬透過其他綜合損益按公允價值衡量者。

因此對持有非上市櫃公司之股票投資之企業對原「成本衡量之金融資產」雖仍可以原會項目列示,但仍於原始認列時決定歸屬衡量最終類別,而一旦決定後日後不但不能撤銷也不能重分類,若指定列「透過其他綜合損益按公允價值衡量」日後除列後也不能將處分產生的損益重分類至損益,於因此將有重大差異,茲列比較表於後表1。

若此以成本衡量之金融資產之公允價值先前無法可靠衡量,其後能可靠衡量時,應按公允價值再衡量,其扣除減損(見企準第59條)後之帳面金額與公允價值間之差額,應依第52條第1款或第3款之規定處理。此種情況之變動非屬重分類。(見企準第39條)

若企業曾對權益工具投資提列減損,於首次適用時原則選擇列於「透過損益按公允價值衡量」或「透過其他綜合損益按公允價值衡量」將有重大差異。因公報修訂前減損係列於損益,若選擇「透過其他綜合損益按公允價值衡量」將須迴轉損失而增加未分配盈餘,若企業無盈餘分配計畫,將面臨未分配盈餘加徵5%之負擔。例如112年1月1日對曾提列減損損失100萬元之股票投資選擇指定「透過其他綜合損益按公允價值衡量」,則使其他綜合損失增加100萬元,但未分配盈餘相對增加100萬元,若於113年底未決議分配,則將加徵5萬元(100*5%)之未分配盈餘稅款。故若企業無特殊考量則對股票投資應選擇列於「透過損益按公允價值衡量」。

但若該股票僅公開發行未上市櫃及興櫃者,考量日後可能轉為上市櫃,因此列「成本衡量之金融資產」,但歸屬「透過其他綜合損益按公允價值衡量(FVOCI)」,以免日後產生重大的未實現利益,而有未分配盈餘加徵的稅負問題。

又於經濟部之商業會計項目表(112年度及以後適用版本),也保留以成本衡量之金融資產之會計項目(包含非流動1331及流動1141),但並未再區分前述兩類別,若未新設會計項目則僅能皆列入同一會計項目再以摘要備註分類。

(表1:採權益工具依「成本衡量之金融資產」112年起會計處理比較表)

| 商業會計項目表(112年度及以後適用版本)四級項目 | 1331以成本衡量之金融資產—非流動 | 1331以成本衡量之金融資產—非流動 | 備註 |

| 選擇(若供交易或屬合併或有對價不可選擇,僅能列「透過損益按公允價值衡量」) | (FVPL)透過損益按公允價值衡量:(EAS 15/74.1.4.1) | (FVOCI)透過其他綜合損益按公允價值衡量:(EAS 15/74.1.4.2) | 若非持有權益工具非供交易或屬企業合併之或有對價-可以選擇「透過其他綜合損益按公允價值衡量」,但選擇後不可重分類或指定撤銷(EAS 15/15) |

| 是否需減損評估 | 是(EAS 15/59&52.1) | 是(EAS 15/59&52.3) | |

| 減損會計項目 | 7211金融資產減損損失 | 8711透過其他綜合損益按公允價值衡量之權益工具投資未實現損益 | 相對備抵會計項目:1332累計減損—以成本衡量之金融資產—非流動,或直接調減帳面金額(EAS 15/59.2) |

| 減損評估後是否能迴轉 | 否(商準第24.2反面解釋)([111 年8月31日(111)基秘字第313號]) | 同左 | |

| 除列後能否重分類至損益 | 不適用 | 否,應將累積於其他權益之損失轉入保留盈餘(或累積虧損)(EAS 15/52.1.3) | |

| 公允價值其後能可靠衡量按公允價值再衡量,其扣除減損(見企準第15號第59條)後之帳面金額與公允價值間之差額 | 716透過損益按公允價值衡量之金融資產(負債)淨損益 (EAS15/39&52.1.1) |

8711透過其他綜合損益按公允價值衡量之權益工具投資未實現損益 (EAS15/39&52.1.3) |

|

| 112年首次適用對未分配盈餘影響 | 無影響 | 可能增加未分配盈餘: 若以前有提列減損損失,則減損損失應調整至其他綜合損益,相對增加未分配盈餘 DR:3411透過其他綜合損益按公允價值衡量之金融資產未實現損益 CR:未分配盈餘-3352追溯適用及追溯重編之影響數 |

三、投資共同基金之會計處理-原則上建議將投資共同基金全數列為FVPL

因投資共同基金並非權益工具投資,因此僅能判斷是否能通過SPPI-該等現金流量須完全為支付本金及流通在外本金金額之利息(Solely Payments of Principal and Interest, 以下簡稱SPPI)測試,但依台灣證券交易所(IFRS 9「金融工具」-現金流量測試實務案件釋例-105.12.16更新)之解釋應僅有「貨幣型基金」較可能可以通過SPPI測試,而可以選擇FVOCI至於其他種類之共同基金則僅能分類為FVPL,但此將產生「未分配盈餘-3352追溯適用及追溯重編之影響數」,將於次年度列入未分配盈餘之計算。

考量帳務處理成本原則上建議將投資共同基金全數列為FVPL。

但若因有較大之評價利益但企業又無分配計畫可能導致需要加徵不分配之5%稅款,則再細究基金之投資標的是否符合列為FVOCI。

故於決定112年首次適用時需要評估及試算日後未分配盈餘之加徵稅款。

四、投資上市櫃股票原則建議列為FVOCI

投資上市櫃股票若列為FVPL則未實現損益產生「未分配盈餘-3352追溯適用及追溯重編之影響數」,若企業已經累積鉅額之屬於備供出售之未實現利益,則將產生鉅額的待分配盈餘,一旦不分配將面臨加徵鉅額之未分配盈餘。故投資上市櫃股票建議應列為FVOCI。唯日後處分時,不能重分類損益,僅能透過累積其他權益轉入未分配盈餘-累積盈虧。另外興櫃股票比照列為FVOCI,以免因重大的未實現利益,而有未分配盈餘加徵的稅負問題。

表2比較金融資產分類之三種方式,其中FVOCI再區分為債務投資及權益投資,以供參考。

五、另注意CFC盈餘計算修法內容

財政部於民國112年9月28日預告修正「營利事業認列受控外國企業所得適用辦法」,這是受控外國企業(CFC)明年5月首次申報前最重要的一次法令調整,課稅實體面調整最大的內容則為CFC當年度盈餘計算可把按公允價值衡量且將公允價值變動數(FVPL)之未實現損益列為調整項目。

依財政部修正草案,計算CFC當年度盈餘時,可排除依國際財務報導準則第9號「金融工具」及企業會計準則第15號「金融工具」規定處理有關按公允價值衡量且將公允價值變動數列入損益的金融工具(FVPL)相關「未實現金融資產評價利益及損失」。但適用僅限CFC本身持有的部分,CFC持有的各層轉投資事業所持有FVPL金融資產則不適用。

另外財政部於112年10月30日預告修正「個人計算受控外國企業所得適用辦法」也同樣比照辦理。

六、結論

首次適用之選擇考量:

- 「未上市櫃」權益工具原依「成本衡量之金融資產」之會計處理-若企業無特殊考量則對股票投資應選擇列於「透過損益按公允價值衡量」。(僅公開發行未上市櫃及興櫃者,考量日後可能轉為上市櫃或興櫃,因此列「成本衡量之金融資產」,但歸屬「透過其他綜合損益按公允價值衡量(FVOCI)」,以免日後轉上市櫃產生重大的未實現利益,而有未分配盈餘加徵的稅負問題)。

- 投資共同基金之會計處理-原則上建議全數列為FVPL,但若因有較大之評價利益但企業又無分配計畫可能導致需要加徵不分配之5%稅款,則再細究基金之投資標的是否符合列為FVOCI。

- 控股公司帳上投資之上市櫃股票原則建議仍列為FVOCI。(若屬興櫃股票比照列為FVOCI)。

- 未分配盈餘加徵稅款

- 財務報表績效評估方式

- 若有適用CFC制度者則留意適用辦法之修正

(表2)金融資產分類、認列與衡量- FVOCI(債務投資)、FVOCI(權益投資)、FVPL(權益/債務投資)與(AC)按攤銷後成本衡量之比較-112年適用

| 會計項目(通常列之流動性) | 1133透過其他綜合損益按公允價值衡量之「債務」工具投資—流動 | 1131透過其他綜合損益按公允價值衡量之「權益」工具投資—流動 | 1123強制透過損益按公允價值衡量之金融資產—流動 | 1341按攤銷後成本衡量之金融資產—非流動 |

| 取得直接交易成本(如手續費、佣金及顧問費)(EAS 15/34)(EAS15/4.1.8.5) | 列入原始認列資產衡量 | 列入原始認列資產衡量 | 列入費用(註1) | 列入原始認列資產衡量 |

| 適用條件 | (1)經營模式為收取合約現金流量及出售

(2)現金流量符合SPPI測試 |

非以交易目的持有亦非屬合併或有對價之權益工具投資(EAS 15/15) | 不能適用-

1.攤銷後成本 |

(1)經營模式為收取合約現金流量 |

| 選擇性 | 不得選擇(EAS 15/11) | 權益工具得選擇不採用透過損益(PL)而採用透過其他綜合損益(OCI)但不可撤銷 (EAS 15/15) | 不適用 |

當有會計配比不當可選擇透過損益按公允價值衡量但不可撤銷((EAS 15/14) 原始認列:1121指定為透過損益按公允價值衡量之金融資產—流動 |

| 公允價值 變動 |

列入其他綜合損益(OCI) (EAS 15/52.1.2) | 全部列入OCI(包含兌換損益,因屬非貨幣性項目) (EAS 15/53.2) | 列入損益(EAS 15/52.1.1&53.1) | 不適用(EAS15/36.1.1但書) |

| 除列後累積其他綜合損益(AOCI) 是否重分類至損益 | 應重分類至損益(EAS 15/52.1.2)

DR:其他綜合損益—8712透過其他綜合損益按公允價值衡量之債務工具投資未實現損益—重分類調整 CR:處分投資利益 |

不得重分類至損益(EAS 15/52.1.3)

DR:3411透過其他綜合損益按公允價值衡量之金融資產未實現損益 CR:3351累積盈虧 |

不適用 | 不適用 |

| 其他損益認列 | 利息收入、兌換損益及減損損失列入損益 (EAS 15/52.1.2) | 股利收入列入當期損益(EAS 15/52.1.3) | 股利收入、兌換損益列入損益(EAS 15/52.1.1) (以上係針對權益投資,另若係債務投資亦包含利息收入) |

利息收入、兌換損益及減損損失列入損益(EAS 15/57&53.1) |

| 減損 | 重分類至損益(EAS 15/52.58)

(筆者分析:提前認列減損損失至損益但其他綜合損益則相對增加,對「淨」股東權益無影響) DR:7211金融資產減損損失 CR:8712透過其他綜合損益按公允價值衡量之債務工具投資未實現損益 |

不適用(EAS 15/36.3) (筆者分析:因為已用公允價值衡量,且已經選擇公允價值列報於其他綜合損益日後也不能重分類至損益) | 不適用(EAS 15/36.3) (筆者分析:因為已用公允價值衡量,且短期即將出售,減損應屬無關) | 減損損失列入損益(EAS 15/57) |

註1:筆者認為,公報雖然規定「透過損益按公允價值衡量之金融資產」取得之交易成本是列入費用,但就股票交易之對帳單通常都包含購入之手續費,基於重大性考量(因手續費通常不大),似亦可列入成本,以便於與對帳單核對。

註2:有關處分之交易成本,企業會計準則第15號第2次修訂釋例3說明:【有關處分「透過其他綜合損益按公允價值衡量之金融資產」時產生之交易成本,企業得將該等交易成本作為手續費(計入損益中)或評價損益(計入其他綜合損益中)。】但其他類別之金融資產出售之交易成本似無規定。然鄭丁旺第15版下冊(22頁)則說明,「不論以攤銷後成本或公允價值衡量出售之交易成本一律列為費用,不得列為出售損益。」故筆者認為實務上可能作法可能紛歧。

註3:EAS15之金融資產分類請參表3。

(表3)EAS15之金融資產分類-係引用江淑玲教授講義